幅度20-凯发k8官网下载客户端中心

发布时间:2022-09-30 字号:【 】

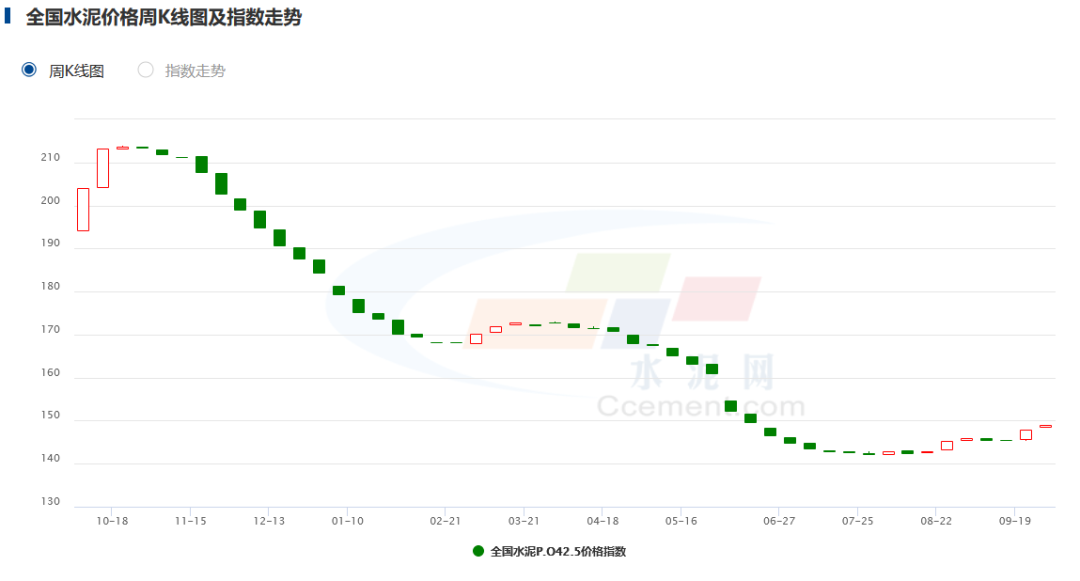

上周五(9月23日)全国水泥价格指数报收148.02点,环比上涨1.77%,创本年度最高周涨幅。截至9月27日,指数报收148.93点,呈持续上升的趋势。

近期,各地需求有所好转,叠加原材料价格持续高企、错峰停窑等因素,水泥企业涨价意愿强烈,多地区水泥价格出现上涨。 江苏据市场反馈,近期天气晴好居多,企业出货量有所回升,加之原材料价格及周边市场价格上调带动。24日-26日起江苏中北部淮安、盐城、扬州、泰州、连云港、宿迁等多地一些主要厂家通知上调水泥价格20-30元/吨左右,其中高标号涨幅30元/吨为主。此前,20-23日起江苏南京、镇江、南通及苏锡常等地主要厂家曾陆续通知上调水泥价格10-30元/吨,其中高标散装主流涨幅为30元/吨。至此江苏地区基本完成新一轮价格普涨。 浙江进入九月后,天气晴好居多,市场需求恢复较好,水泥出货量能达7-9成左右,加之原材料价格上调带动,企业调价意愿强烈。22日-23日起浙江省内一些主要厂家对全省陆续通知上调各品种水泥价格20-30元/吨,其中18日对金华、衢州地区上调20元/吨后,22日再次推涨20元/吨,累计40元/吨。至此浙江地区水泥价格基本完成新一轮普涨。

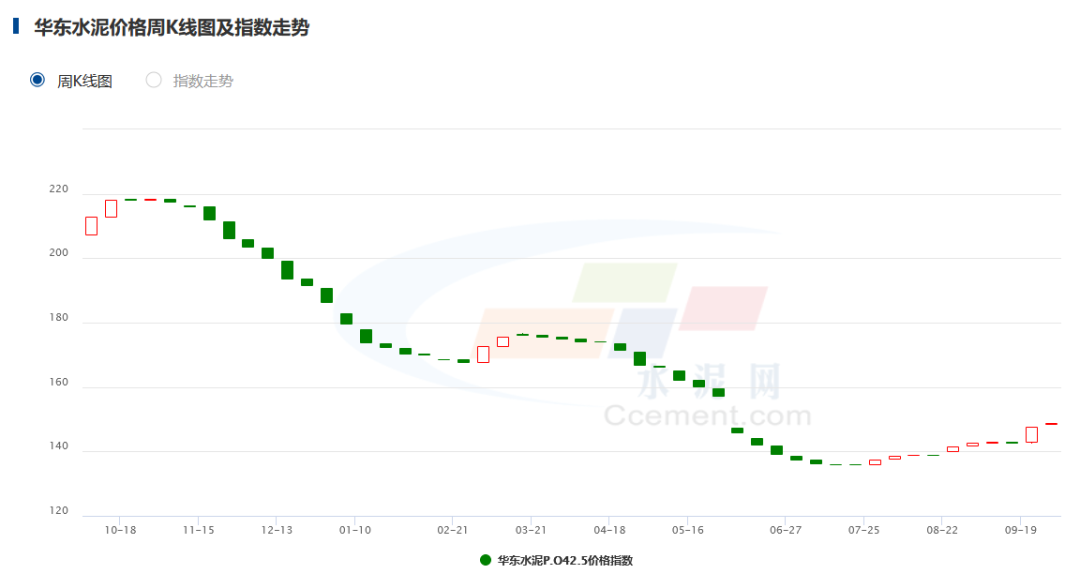

8月以来,华东水泥价格指数以上涨为主。

广东据市场反馈,中旬广东珠三角部分主要厂家对局部低价市场通知上调散装水泥价格20元/吨。23日-24日起区域各主要厂家普遍通知上调散装水泥价格20-30元/吨左右,袋装价格于26-27日陆续跟进上调,具体情况有待观察。

湖南

据市场反馈,近期气温有所下降,企业出货情况好转,加之原材料价格上涨,水泥生产成本上升。为提升盈利,22日起湖南娄底、邵阳、益阳、张家界以及长株潭等地区部分主要厂家通知上调水泥价格30-50元/吨左右,其余同业仍在观望,具体落实情况有待观察。

贵州

据市场反馈,贵州黔东南、黔南地区水泥价格普遍较低。随着原燃材料价格上涨,水泥生产成本上升,加之四季度错峰停窑60天,厂家涨价意愿强烈。为提升盈利,27日-28日起两地主要厂家通知上调水泥价格20-40元/吨,主流通知涨幅30元/吨。目前受疫情影响,部分市场需求低迷,一些企业出货不足常态一半,本轮调涨落实情况有待继续跟踪。

重庆

据市场反馈,原燃材料价格上涨,水泥生产成本上升,加之25日起重庆地区熟料线继续停窑15天,厂家调价意愿强烈。27日起区域主要厂家通知上调水泥价格60-70元/吨,主流通知涨幅60元/吨。现部分厂家已发布调涨通知,其余同业或陆续跟进。目前重庆地区厂家库存仍旧高位运行,此次调涨落实情况有待观察。

四川

据市场反馈,原燃材料价格上涨,水泥生产成本上升,加之25日起熟料线停窑15天及周边重庆方向涨价带动。为提升运营质量,27日起四川广安、达州、南充、遂宁等地区部分厂家通知上调水泥价格60元/吨,实际落实情况仍待观察。

山西

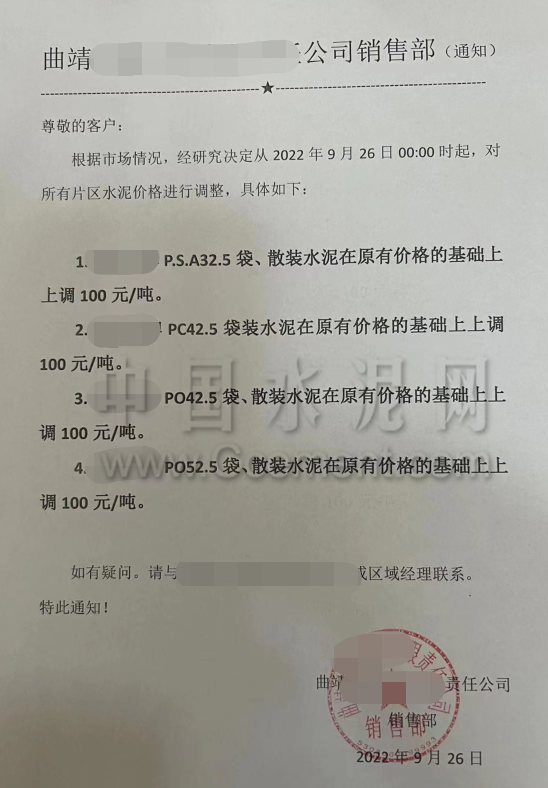

9月初山西地区一些主要厂家曾尝试推涨水泥价格30-50元/吨,但实际成交价并未落实。近期环保形势严峻,原材料价格持续上涨以及错峰停窑等因素影响,水泥生产成本持续走高,企业调价意愿强烈。9月24-25日晋城、长治等多地一些主要厂家再次尝试上调水泥价格30元/吨左右。整体看来,9月水泥需求量有所好转,本轮推涨落实情况有待继续观望。云南据市场反馈,原燃材料价格上涨,水泥生产成本上升,加之水泥价格处于低位,厂家涨价意愿强烈。24日起云南普洱地区主要厂家通知上调水泥价格60元/吨。与此同时,云南曲靖某水泥企业通知9月26日起上调所有品种水泥价格100元/吨。由于此次上调幅度较大,执行或有收窄,落实情况有待继续跟踪。

此轮行情上涨能否持续此前,8月中下旬全国水泥价格曾有一波短暂的弱反弹,随后又下跌。据中国水泥网·水泥大数据研究院水泥分析师魏瑜分析,8月中旬的反弹并非是需求拉动型,而是在夏季停窑、局部地区限电,以及多地水泥价格已触及成本线甚至是陷入亏损这样多重因素之下的一种“抵抗式”行情,算不上旺季。如何看待新一轮行情上涨的持续性?魏瑜表示,这一轮的上涨,已经出现了需求拉动的迹象,这是一个好的现象。和8月下旬的“抵抗式”行情不完全相同,只有需求拉动的“积极式”行情才有走持续行情的可能性,至少说已经具备了这一个先决条件。

进入“金九银十”,正是传统施工旺季,大型项目有望加快落地,随着高温和降雨天气的逐渐结束,同时临近国庆假期,会有一波赶工需求和部分节前备货需求。地产磨底,基建赶工,魏瑜认为会有一波较小的季节性行情。

凯发app的版权声明:本文内容转载自“中国水泥网”,凯发app的版权归原作者所有;我们对文中观点保持中立,内容只做参考交流学习之用若涉及凯发app的版权问题敬请告知!